W 2018 przychody 250 największych firm prowadzących sprzedaz detaliczną wzrosły o blisko 6 proc. Niezagrożoną pozycję lidera zachował Walmart, a jego wzrost w przychodach ze sprzedaży detalicznej wyniósł 3 proc.

W Polsce bezkonkurencyjny pozostaje Jeronimo Martins, właściciel sieci „Biedronka”, który jednocześnie zajmuje 55 pozycję w globalnym rankingu. O sukcesie może mówić także Amazon, który osiągnął największy wśród czołowych graczy, ponad 25 proc. wzrost sprzedaży i Tesco, które po raz pierwszy dołączyło do dziesiątki najprężniej działających sprzedawców.

Autorzy 22. edycji raportu „Global Powers of Retailing 2019” prognozują jednak, że kończy się hossa, a zmiany w polityce monetarnej i fiskalnej wielu państw spowolnią wzrost gospodarczy.

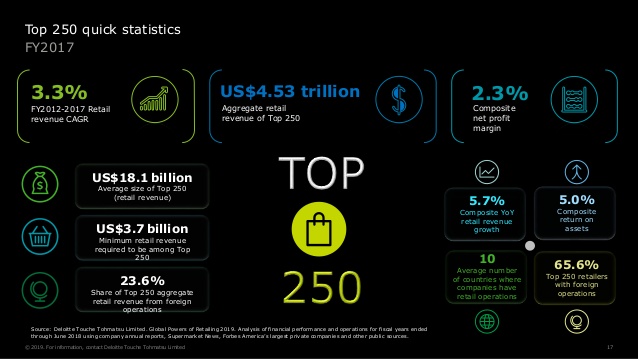

Aby znaleźć się w rankingu Top 250, firma musiała osiągnąć przychód o wartości co najmniej 3,7 mld dolarów, nieznacznie więcej niż rok wcześniej (3,6 mld dolarów). Zmiana ta wynikała częściowo ze zwiększonej aktywności w zakresie fuzji i przejęć, otwarcia nowych sklepów (zarówno na rynkach lokalnych, jak globalnych) oraz wzrostu sprzedaży spowodowanego konkurencyjnością cen. Łącznie przychody ze sprzedaży detalicznej dla 250 największych firm wyniosły 4,53 biliona dolarów, co w przybliżeniu oznacza średnio 18,1 mld dolarów na firmę. Sieci z rankingu Deloitte zanotowały marżę zysku netto na poziomie 2,3 proc., zatem niższą niż przed rokiem (3,2 proc.). Zwrot z aktywów wyniósł 5 proc., tj. więcej niż 3,3 proc. odnotowane rok wcześniej.

Detaliści z listy Top 250 byli skupieni głównie na poprawie efektu skali, wydajności operacyjnej i generowaniu przychodów z kanałów e-commerce. Około dwóch trzecich firm z listy (164) działało poza krajem ojczystym – średnio w 10 krajach, w których wygenerowali 23,6 proc. swoich przychodów. Natomiast 10 największych detalistów na świecie prowadziło działalność średnio w 13 krajach.

Na podium bez zmian

10 największych detalistów na świecie ma 31,6 proc. udziału w łącznych przychodach Top 250. To wzrost o 0,9 p.p. rok do roku. Trzej najlepsi sprzedawcy utrzymali swoje pozycje. Liderem, jak w poprzednich latach, jest Walmart. Jego przychody w minionym roku obrotowym wzrosły o 3 proc., to głównie za sprawą akwizycji w segmencie e-commerce. Pozycja lidera wydaje się być niezagrożona, bo największy konkurent Walmartu – Costco – choć poprawił wynik o 8,7 proc. w porównaniu z 2,2 proc. rok wcześniej, wciąż generuje czterokrotnie niższe przychody. Po połączeniu z Modern HC Holdings o 3,2 proc. wzrosły też przychody trzeciego na liście największych detalistów – Krogera.

Miejsca ustąpił Amazonowi właściciel sieci dyskontów Lidl i supermarketów Kaufland – Grupa Schwarz, która spadła na piątą pozycję, pomimo wzrostu sprzedaży detalicznej o 7,4 proc. The Home Depot uplasował się na szóstym miejscu. Gigant z siedzibą w Atlancie, dołączył do detalistów, których sprzedaż przekracza 100 mld dolarów (100,9 mld w minionym roku obrotowym). Rok do roku sprzedaż The Home Depot wzrosła 6,8 proc.Polski rynek się konsoliduje

Zakaz handlu w niedzielę wpłynął na zmiany na polskim rynku handlowym, poprzez wzrost znaczenia e-commerce oraz sprzedaży na stacjach paliw. Lider na polskim rynku Jeronimo Martins, który regularnie zwiększa w nim udział i którego przychody w minionym roku obrotowym wyniosły 50 mld zł, dostosował się do zakazu, otwierając sklepy w okolicach dworców. Na drugim miejscu znajduje się Grupa Schwarz, w skład której wchodzące Lidl i Kaufland mają bardzo mocną pozycję na polskim rynku. W pierwszej piątce znajduje się także największa polska platforma transakcyjna online Allegro.pl.

Eksperci Deloitte zauważają, że w Polsce maleje udział handlu tradycyjnego. W minionym roku jedynie 18 proc. artykułów spożywczych zostało kupionych w tradycyjnych sklepach. Ostatnie lata to również bankructwa sieci Bomi, Marcpol i Alma oraz konsolidacja rynku przez największych graczy, takich jak przejęcie Piotra i Pawła przez Jeronimo Martins czy sieci mniejszych sklepów takich jak Lewiatan oraz Mila przez Eurocash.

„Global Powers of Retailing 2019”

Połączenie chmury, sztucznej inteligencji oraz sieci 5G – Tech Trends 2019 Deloitte

![]()