Pandemia przyspiesza przechodzenie na rozwiązania cyfrowe. Przewiduje się, że przedsiębiorstwa wspierające pracę zdalną, takie jak firmy telekomunikacyjne czy dostawcy usług informatycznych i chmurowych, będą odpowiadać za 54% wzrostu łącznej przepustowości połączeń bezpośrednich w Europie, na Bliskim Wschodzie i Afryce (EMEA), wyprzedzając inne branże w tym regionie.

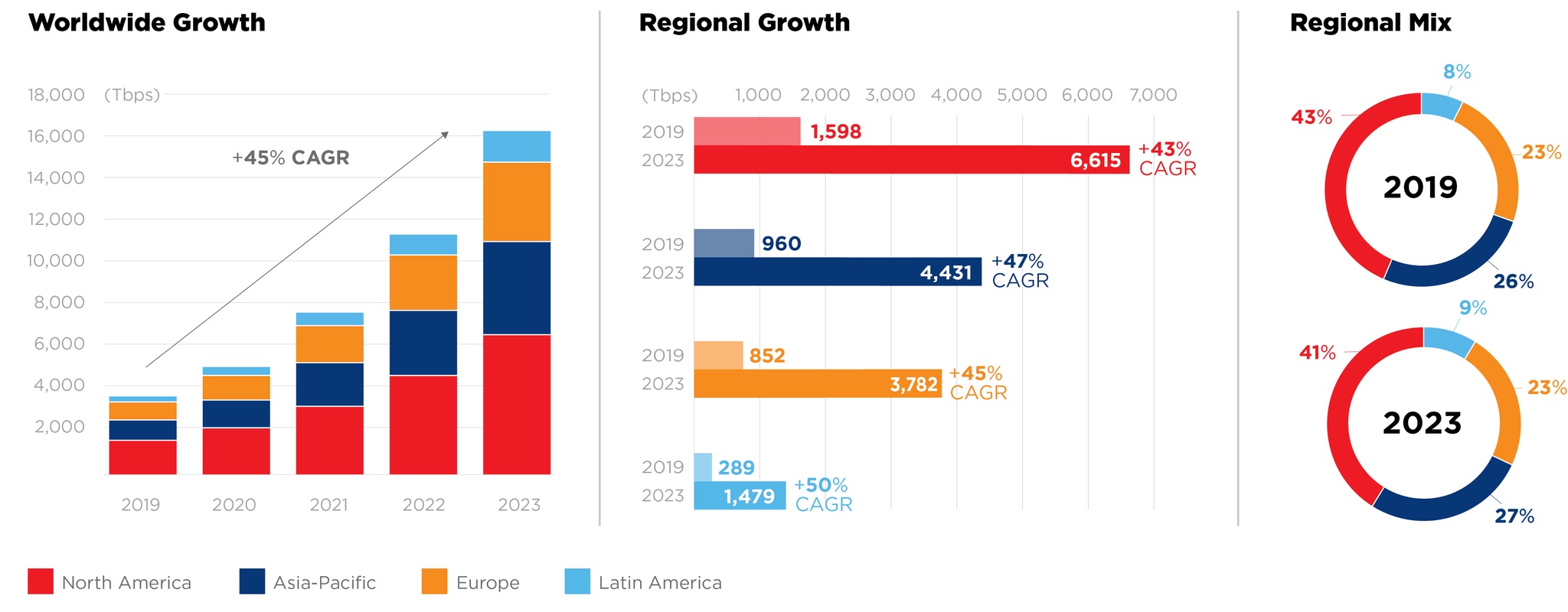

W Europie za wzrost przepustowości połączeń bezpośrednich będą w największej mierze odpowiadać metropolie, takie jak Frankfurt, Amsterdam, Paryż i Londyn, a udział całego regionu w prognozowanej zainstalowanej przepustowości globalnej wyniesie 23% (3782 Tb/s).

Jak wynika z najnowszego corocznego badania Global Interconnection Index (GXI) publikowanego przez firmę Equinix, pandemia COVID-19 znacząco wpłynęła na plany przedsiębiorstw dotyczące infrastruktury cyfrowej w perspektywie najbliższych trzech lat. Według czwartej edycji raportu (Vol. 4) dostawcy usług cyfrowych w branżach takich jak telekomunikacja, usługi informatyczne i chmurowe, tworzenie treści i media cyfrowe, jak również dostawcy technologii przewidują pięciokrotne zwiększenie przepustowości prywatnych łączy internetowych do 2023 r. w wyniku większego zapotrzebowania ze strony przedsiębiorstw chcących zniwelować różnice na brzegu sieci.

Autorzy raportu przewidują również, że w regionie EMEA składana łączna stopa wzrostu (CAGR) dla przepustowości połączeń bezpośrednich, czyli miary prywatnych połączeń sieciowych w celu przesyłania danych między przedsiębiorstwami, w okresie od 2019 do 2023 r. wyniesie 45%. Największy wpływ na ten spodziewany wzrost ma transformacja cyfrowa, zwłaszcza w wyniku zwiększonego zapotrzebowania ze strony przedsiębiorstw, które rozszerzają swoją infrastrukturę cyfrową z lokalizacji scentralizowanych do rozproszonych lokalizacji brzegowych. Ma to związek z tym, że obecnie przedsiębiorstwa skalują i obsługują interakcje w czasie rzeczywistym przez strategiczne łączenie przepływów pracy dotyczących ludzi, rzeczy, lokalizacji, chmur i danych. Wspomniana przepustowość jest równa 64 zetabajtom udostępnianych danych. Żeby zobrazować tę wielkość, wystarczyłaby ona na przesłanie pełnego łańcucha DNA każdego człowieka na ziemi (7,8 mld) w ciągu godziny.

Informacje dotyczące poszczególnych branż

Raport GXI Vol. 4 zawiera informacje na temat tego, jak globalne trendy makro oraz pandemia COVID-19 wpłynęły na niektóre segmenty rynku:

- Zmieniają się sposoby wdrażania rozwiązań cyfrowych w reakcji na zawirowania na świecie

- Jak czytamy w raporcie GXI Vol. 4, zmieniły się sposoby wdrażania rozwiązań cyfrowych. Obecnie przewiduje się, że dostawcy usług zapewnią niemal dwukrotnie większą przepustowość połączeń bezpośrednich (10 284 Tb/s do 2023 r.) niż przedsiębiorstwa.

- Jednakże większość tego zapotrzebowania ze strony dostawców usług będzie mieć na celu wsparcie przedsiębiorstw dokonujących transformacji cyfrowej w oczekiwaniu na ożywienie gospodarcze po pandemii.

- Autorzy raportu przewidują również, że przedsiębiorstwa z infrastrukturą cyfrową zwiększą swoją przewagę nad konkurencją i będą nadal szybko się rozwijać, a przedsiębiorstwa niedysponujące taką infrastrukturą będą się zmagać z problemami i będą uzależnione od dostawców usług, jeśli chodzi o transformację swoich modeli biznesowych.

- Tradycyjne przedsiębiorstwa przenoszą swoje obciążenia do architektury brzegowej

- Według raportu GXI Vol. 4 do 2023 r. tradycyjne przedsiębiorstwa w sektorach takich jak bankowość i ubezpieczenia, produkcja przemysłowa oraz usługi biznesowe i specjalistyczne będą odpowiadać łącznie za 30% globalnej przepustowości połączeń bezpośrednich. Główną przyczyną tego zjawiska jest potrzeba przenoszenia obciążeń na brzeg sieci przy jednoczesnym skalowaniu głównej infrastruktury informatycznej. Oczekuje się, że do 2023 r. wzrost zapotrzebowania na przepustowość połączeń bezpośrednich ze strony tych tradycyjnych przedsiębiorstw wyniesie 50% rocznie.

- Jeśli chodzi o tradycyjne przedsiębiorstwa, największy wzrost zapotrzebowania na przepustowość odnotują sektory takie jak ochrona zdrowia, nauki przyrodnicze, administracja publiczna i szkolnictwo, z uwagi na realizację prywatnych i publicznych projektów w zakresie sztucznej inteligencji i uczenia maszynowego. Składana łączna stopa wzrostu przepustowości w tych sektorach w okresie od 2019 do 2023 r. wyniesie 47%.

Global Interconnection Index (GXI)

- Przedsiębiorstwa korzystają z „efektu sieciowego”

- Przedsiębiorstwa starają się maksymalnie wykorzystywać przewagę cyfrową przez zwiększanie swojej obecności w lokalizacjach o największej liczbie użytkowników i dostawców oraz o największym natężeniu ruchu. Zjawisko to jest znane jako „efekt sieciowy”. Według IDC do 2025 r. 80% liderów cyfrowych skorzysta na połączeniu z wieloma ekosystemami, w tym zapewni korzyści swoim klientom końcowym[1]. Potrzeba udostępniania aplikacji w środowiskach cyfrowych w celu zwiększania zaangażowania w czasie rzeczywistym jest kluczowa dla przedsiębiorstw i tworzy tzw. efekt sieciowy. W raporcie GXI Vol. 4 przewiduje się, że pojemność łączy dostarczana przez usługodawców sieciom i dostawcom usług chmurowych i informatycznych będzie stanowić dwa główne źródła przepustowości dla całego ekosystemu, a jej składana łączna stopa wzrostu w okresie od 2019 do 2023 r. ma wynieść 49%.

Raport GXI Volume 4 prezentuje wnioski wynikające z monitorowania, pomiaru i prognozowania wzrostu przepustowości połączeń bezpośrednich, czyli całkowitej pojemności łączy udostępnianych na potrzeby prywatnej, bezpośredniej wymiany danych, z udziałem różnych partnerów i dostawców, w rozproszonych punktach wymiany informacji znajdujących się w kolokacyjnych centrach przetwarzania danych niezależnych od operatora.

Global Interconnection Index (GXI)

![]()

![]()