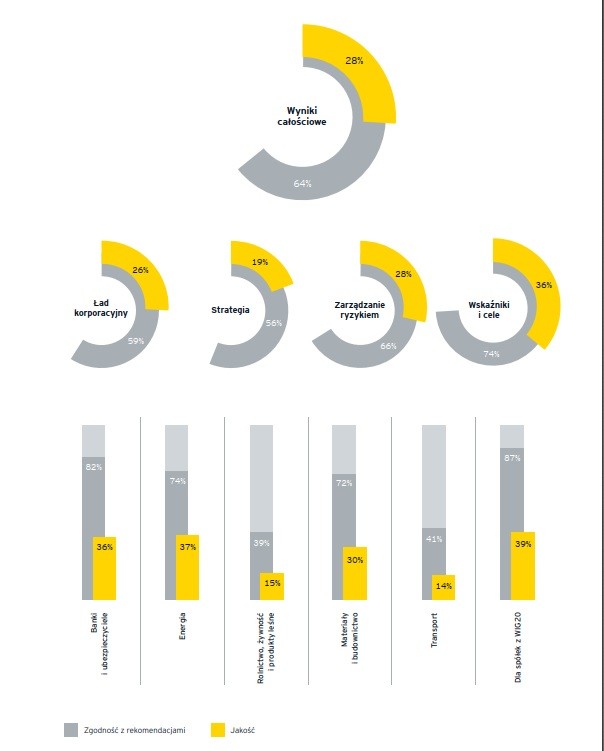

Eksperci EY w ramach badania – Barometru Ujawnień Ryzyka Klimatycznego – przeanalizowali raporty roczne blisko 60 spółek notowanych na warszawskiej Giełdzie Papierów Wartościowych pod kątem ich zgodności z tzw. Rekomendacjami TCFD, globalnym standardem sprawozdawczości korporacyjnych działań klimatycznych. Weryfikacji poddane zostały dwa czynniki – zgodność z rekomendacjami oraz jakość publikowanych danych. Dla całości rynku wskaźniki osiągnęły poziom 64% (zgodność) oraz 28% (jakość).

W porównaniu do 2020 roku oznacza to odpowiednio wzrost o 8 oraz 1 punkt procentowy. Najlepszy wynik zanotowały spółki z WIG20 – 87% (zgodność) i 39% (jakość). Po przeciwległej stronie skali w obszarze zgodności z rekomendacjami TCFD uplasował się segment rolnictwo, żywność i produkty leśne (39%), a w jakości danych – transport (14%).

– Biznes stoi przed największą dla naszego pokolenia transformacją. Nie ulega wątpliwości, że żadna organizacja nie uniknie konieczności dostosowania swojego modelu funkcjonowania do znacznie ostrzejszych wymogów klimatycznych. Co więcej, oczekiwania wobec przedsiębiorstw będą tylko rosły. Wyniki raportu EY wskazują, że sytuacja w Polsce ulega poprawie. W szczególności dotyczy to dostosowywania realizowanych działań do zgodności z międzynarodowymi standardami. Polski biznes wciąż nadrabia zaległości, ale idzie mu to coraz sprawniej. Poprawy wymaga jednak jakość danych, którymi organizacje dzielą się z rynkiem – mówi Jarosław Wajer, Partner EY Polska, Lider Doradztwa w zakresie Sustainability w regionie CESA.

Barometr Ujawnień Ryzyka Klimatycznego 2022 | EY Polska

Czynniki poddane analizie

W czerwcu 2017 r. Task Force on Climate-related Financial Disclosures (TCFD), stworzona przez Radę Stabilności Finansowej (FSB) – powołany po szczycie G20 w 2009 r. międzynarodowy organ monitorujący globalny system finansowy i zgłaszający zalecenia na jego temat – opublikowała wytyczne dotyczące sprawozdawczości w zakresie informacji finansowych związanych z klimatem. Rekomendacje TCFD tworzy 11 punktów w 4 kategoriach – Ład Korporacyjny, Strategia, Zarządzanie ryzykiem, Wskaźniki i Cele. Z biegiem lat stały się one podstawą do opracowania kolejnych, regionalnych standardów, również na obszarze Unii Europejskiej.

Eksperci EY poddali analizie raporty roczne blisko 60 spółek notowanych na Giełdzie Papierów Wartościowych, które działają w segmentach najbardziej narażonych na ryzyko klimatyczne. Dotyczy to zarówno sektorów finansowych (Banki i ubezpieczyciele) jak i niefinansowych (Rolnictwo, żywność oraz produkty leśne, Energia, Materiały i budownictwo, Transport). Weryfikacji poddano zgodność z Rekomendacjami TCFD oraz jakość informacji ujawnianych w raportach za 2021 rok.

Na drodze do światowych standardów

Wyniki Raportu EY – Barometr Ujawnień Ryzyka Klimatycznego – wskazują, że polskie spółki giełdowe tylko częściowo zastosowały Rekomendacje TCFD, uzyskując średnią ocenę 64% dla zgodności oraz 28% dla jakości. Jest to poprawa w stosunku do wyników za 2020 rok o odpowiednio 8 oraz 1 punkt procentowy.

Polskie spółki giełdowe najszerzej odnosiły się do obszaru Wskaźniki i cele osiągając wynik 74% dla zgodności oraz 36% dla jakości. W sektorze Zarządzenie ryzykiem było to odpowiednio 66% (zgodność) i 28% (jakość), a Ładu Korporacyjnego – 59% (zgodność) i 26% (jakość). Obszarem, który stanowi największe wyzwanie dla przedsiębiorstw jest Strategia. W ramach tego filaru badane spółki uzyskały wyniki 56% dla zgodności oraz 19% dla jakości.

Spośród badanych grup spółki WIG20 wykazują największą dojrzałość w zarządzaniu kwestiami związanymi z klimatem, osiągając 87% dla zgodności oraz 39% dla jakości. Z perspektywy sektorów wysokie wyniki mają spółki z sektorów Banki i ubezpieczyciele oraz Energia. Wyniosły one odpowiednio 82% i 36% oraz 74% i 37%. Te przedsiębiorstwa są świadome swojego znaczenia i konieczności współpracy z rynkiem przy transformacji w stronę gospodarki niskoemisyjnej. Dlatego coraz bardziej uwzględniają aspekty klimatyczne w swojej działalności.

Badanie EY: polski biznes skupia się na lokalnych wyzwaniach środowiskowych

Banki, pełniące funkcję akceleratora zmian, coraz częściej deklarują, że będą kierować finansowanie w stronę zrównoważonych projektów oraz organizacji. Z kolei przedstawiciele sektora Energia, będąc w centrum transformacji klimatycznej, podejmują wyzwanie sprostania rosnącemu zapotrzebowaniu na energię ze źródeł odnawialnych i niskoemisyjnych. Pozostałe sektory coraz częściej odnoszą się do aspektów klimatycznych w swoich raportach, co jest wynikiem rosnącej presji zarówno ze strony regulacyjnej, jak i interesariuszy, ale jakość ujawnień wciąż pozostaje na niskim poziomie. Wyniki dla zgodności oraz jakości ukształtowały się w sektorach Materiały i budownictwo na poziomie odpowiednio 72% i 30%, Transport 41% i 14%, Rolnictwo, żywność i produkty leśne 39% i 15%.

– Pełna implementacja Rekomendacji TCFD stanowi wyzwanie dla przedsiębiorstw, gdyż dokonanie właściwych ujawnień wymaga zmian wewnętrznych, a często pełnego rozpoczęcia procesu transformacji klimatycznej. Innymi słowy – punktowe modyfikacje polityki klimatycznej muszą przyjąć znacznie szerszą, holistyczną formę. Wymaga to gruntownej zmiany podejścia, jednak polskie firmy coraz częściej podejmują ten wysiłek. Prym wiodą największe organizacje, jednak w ich ślady idzie coraz więcej mniejszych organizacji. To pozytywny sygnał, zwiastujący trwałą zmianę trendu i coraz większą świadomość przedsiębiorstw na temat korzyści płynących nie tylko z wdrażania, ale również ujawniania działań klimatycznych – dodaje Jarosław Wajer.

Zintegrowana strategia klimatyczna jako źródło budowy wartości długoterminowej

Proces włączenia kwestii klimatycznych do bieżącej działalności organizacji nie ma już tylko wymiaru ładu korporacyjnego. Konsensus rynkowy, a co za tym idzie oczekiwania interesariuszy wskazuje, że zmiany klimatu oraz transformacja w stronę gospodarki niskoemisyjnej będą jednymi z głównych trendów kształtujących otoczenie przedsiębiorstw w najbliższych dekadach. Chociaż dokładny sposób i poziom wpływu tych czynników na organizacje może w przyszłości mieć kilka wariantów, co do zasady należy wyróżnić dwa wymiary oddziaływania, które organizacje powinny rozpatrywać w trakcie budowania odporności biznesu – fizyczny (np. zmiana zjawisk pogodowych) i transformacyjny (dostosowywanie strategii do bieżących okoliczności).

Te podstawowe wymiary wpływu na modele biznesowe i operacyjne powodują, że potraktowanie zmian klimatycznych jako kluczowych elementów zarówno procesu zarządzania ryzykiem (szansami i zagrożeniami), jak i tworzenia elastycznych strategii biznesowych staje się koniecznością. Oba procesy w efekcie końcowym wpływają na odporność organizacji i tym samym na ich długoterminową wartość. W szczególności, że interesariusze oczekują od firm ujawniania kluczowych obszarów ryzyka klimatycznego i ich wpływu na finanse. Globalne ocieplenie może bowiem wpływać na utratę wartości czy na szacunki okresu ekonomicznej użyteczności aktywów, wyceny do wartości godziwej, rezerwy oraz inne elementy sprawozdań finansowych.

– O strategii klimatycznej należy myśleć w kontekście długoterminowym. Jednocześnie firmy w klarowny sposób muszą komunikować już podjęte działania oraz ich rezultaty. Organizacje, które jedynie deklarują działania, nie prezentując wyników realnych zmian na starcie znajdują się na znacząco gorszej pozycji biznesowej. Jedynie całościowe podejście, polegające na połączeniu działań dekarbonizacyjnych ze strategicznym zarządzeniem ryzykiem klimatycznym i przekształcenie w odważne decyzje zarządcze pozwoli na zabezpieczenie obecnych lub wykreowaniu nowych przewag konkurencyjnych – podsumowuje dr Marcin Witkowski, menedżer EY Polska, ekspert transformacji strategicznej i zrównoważonego rozwoju.

Barometr Ujawnień Ryzyka Klimatycznego 2022 | EY Polska

Źródło i prawa