Od 30 kwietnia 2018 pod nazwą konstytucja biznesu parlament wprowadza wiekszość zmian mających za zadanie zachęcać do zakładania działalności gospodarczej. To m.in. instytucja działalności nierejestrowej dla osób, które będą osiągać niewielkie przychody.

Większość zmian nawiązuje do przełomowej ustawy o prowadzeniu działalności gospodarczej wprowadzonej ustawą w trakcie reform gospodarczych ministra Tadeusza Wilczka. Regulacja ta pozostaje nadal legislacyjnym wzorem z 1988, czyli ustawa z dnia 23 grudnia 1988 r. o działalności gospodarczej, deregulująca polską gospodarkę.

Obecne zmiany wydają się być kontynuacją tamtych z pewnymi modyfikacjami (m.in. VAT) zaś największe znaczenie miało wtedy uchylenie marksistowskich zasad w gospodarce polegających m.in. na tzw. społecznej własności środków produkcji. Obecnie chodzi o ponowną deregulację i uwolnienie gospodarki z gorsetu przepisów neo-liberalnych preferujących wielkie organizcje gospodarcze.

Konstytucja Biznesu to kolejne zmiany w prawie dla przedsiębiorców, które weszły lub wejdą w życie. Od stycznia 2018 roku działa jednolity plik kontrolny (JPK) dla małych i średnich firm, a od lipca zostanie on rozszerzony także o inne rejestry, nie tylko VAT.

6 najważniejszych nowych zasad relacji państwo-przedsiębiorca

1. Co nie jest prawem zabronione, jest dozwolone.

2. Domniemanie uczciwości przedsiębiorcy: przedsiębiorca nie musi udowadniać swojej uczciwości, a wątpliwości co do okoliczności konkretnej sprawy będą rozstrzygane na korzyść firmy.

3. Przyjazna interpretacja przepisów: niejasne przepisy będą rozstrzygane na korzyść przedsiębiorców. To do urzędników będzie należało udowodnienie przedsiębiorcy winy, a nie na odwrót.

4. Zasada proporcjonalności : urząd nie może nakładać na przedsiębiorcę nieuzasadnionych obciążeń, np. nie będzie mógł żądać dokumentów, którymi już dysponuje. Zasada proporcjonalności dotyczyć ma również kar, lepiej dopasowanych do przewinień.

5. Zasada milczącej zgody: jeśli po upływie ustawowego czasu wydania jakiejś decyzji urzędowej, przedsiębiorca nie dostanie sygnału z urzędu, może zakładać, że jest ona pozytywna.

6. Zasada odpowiedzialności urzędników za naruszenie prawa

Przepisy, które mają ułatwić rozpoczęcie działalności oraz jej prowadzenie na mniejszą skalę:

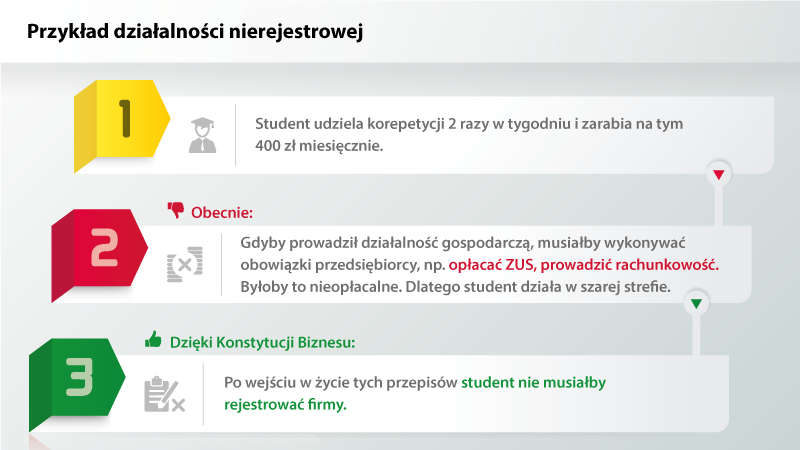

1. Drobna działalność bez rejestracji

Działalność na najmniejszą skalę (przychody miesięczne do 50 proc. minimalnego wynagrodzenia), czyli w chwili obecnej do 1050 zł, nie będzie musiała być rejestrowana w CEIDG jako działalność gospodarcza. Oznacza to, że osoby zajmujące się drobnym handlem czy sporadycznie udzielające korepetycji nie będą musiały rejestrować się w urzędzie i płacić comiesięcznych składek.

2. Ulga na start

Początkujący przedsiębiorcy zostaną zwolnieni z obowiązku uiszczania składek na ubezpieczenie społeczne przez pierwsze 6 miesięcy prowadzenia działalności. Potem, tak jak dotychczas, będą mogli korzystać przez 2 lata z tzw. „małego ZUS-u”. Zmiana dotyczy ponad 200 tys. osób, które każdego roku stawiają pierwsze kroki w biznesie.

3. Prostsze podatki: wybrane przykłady

- likwidacja wielu obowiązków dokumentacyjnych i informacyjnych w zakresie podatków dochodowych,

- uproszczenie i dookreślenie zasad rozliczania kosztów uzyskania przychodu. Są one jedną z najczęstszych przyczyn sporów pomiędzy podatnikami a skarbówką,

- ujednolicenie wzorów formularzy w zakresie podatków lokalnych (tj. w podatku od nieruchomości, rolnym i leśnym) oraz umożliwienie składania ich w formie elektronicznej,

- osoby, które odziedziczyły firmę (lub udziały w niej) po śmierci właścicieli, nie będą musiały zapłacić podatku od spadków i darowizn,

- Minister Rozwoju i Finansów będzie musiał wydać interpretację ogólną, jeśli Naczelny Sąd Administracyjny wyda wyrok, w wyniku którego zostanie wydana interpretacja indywidualna rozbieżna z dotychczasowymi interpretacjami indywidualnymi,

- sprawozdania finansowe firmy będą musiały przechowywać 5 lat, a nie, jak dotychczas, bezterminowo,

- w podatku VAT do 120 dni skrócony zostanie okres, po upływie którego wierzyciel ma możliwość skorzystania z „ulgi na złe długi”, jednocześnie w podatkach dochodowych wprowadzona zostanie analogiczna ulga.

4. Sprawę załatwisz nie tylko na papierze

Za zgodą przedsiębiorcy, niektóre sprawy urzędowe będzie można załatwiać przez telefon, e-mail lub za pomocą innych środków komunikacji.

5. Prawo pisane prostym językiem

Urzędy będą wydawać napisane prostym językiem „objaśnienia przepisów”. Jeśli przedsiębiorca zastosuje się do nich, będzie chroniony, np. w trakcie kontroli.

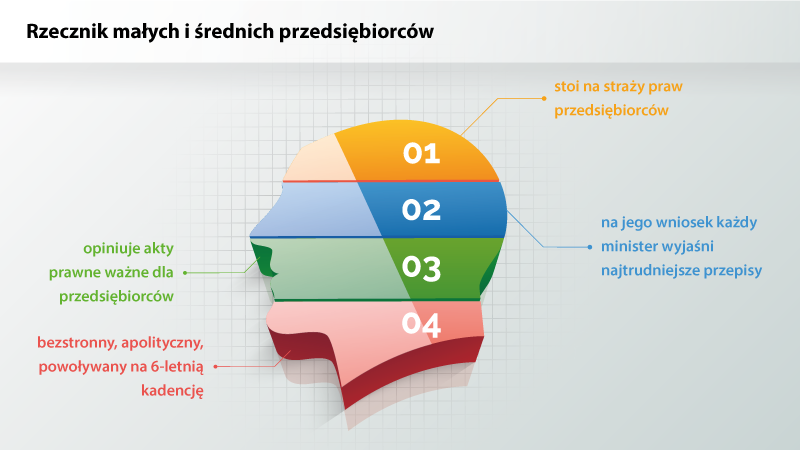

6. W ciągu pół roku zostanie powołany Rzecznik Przedsiębiorców

Planowany jest on jako organ interwencyjny w sprawach, gdzie naruszane są prawa przedsiębiorców. Na wniosek rzecznika, urzędy będą musiały wydać objaśnienia najbardziej skomplikowanych przepisów. Rzecznik będzie też mógł wstrzymać dowolną kontrolę, jeśli istnieje poważne podejrzenie, że urzędnicy naruszyli prawo.

– Najważniejsza zmiana, która weszła w życie już w styczniu, to ta, że wszyscy mikroprzedsiębiorcy również ci, którzy są czynnymi podatnikami VAT, mają obowiązek co miesiąc, do 25 dnia kolejnego miesiąca, przesyłać tzw. JPK VAT – mówi agencji informacyjnej Newseria Biznes Magdalena Sławińska-Rzemek, doradca podatkowy inFakt. –

http://branden.biz/index.php/2016/06/22/premiera-nowej-regulacji-podatkowej-jpk/

30 kwietnia 2018 wejdą w życie zmiany zakładające możliwość prowadzenia działalności bez rejestracji. Taką możliwość będą miały osoby, które w miesiącu uzyskiwać będą przychody nieprzekraczające połowy pensji minimalnej, czyli w 2018 1050 zł. To dobre rozwiązanie np. dla osób wykonujących prace dorywcze, dorabiających do budżetu domowego zasilanego przez np. współmałżonka.

Inne rozwiązanie z kolei zakłada, że przez pierwsze pół roku po założeniu firmy przedsiębiorca będzie zwolniony ze składek ZUS-owskich (z wyjątkiem zdrowotnej). Warunkiem będzie to, żeby działalność była założona po raz pierwszy lub żeby od czasu zamknięcia poprzedniej upłynęło co najmniej 5 lat, czyli tak samo jak obecnie w przypadku „małego ZUS”. Co więcej, po upływie pół roku przedsiębiorcy przysługuje nadal prawo do niższych składek przez 24 miesiące.

Problem polega na tym, że obecnie przedsiębiorca otrzymuje od kontrahenta zapłatę kwoty brutto, czyli razem z VAT-em, co powoduje, że fizycznie ma na koncie większą kwotę i wyższą w tym momencie płynność finansową. Natomiast kwota z konta VAT będzie niejako zamrożona, ponieważ będzie można ją przeznaczyć na opłacenie tego podatku. Właściciel firmy nie będzie więc już mógł zapłacić tymi pieniędzmi np. pensji pracowników, a VAT wyrównać z kolejnych wpływów.

InFakt sprawdził na początku roku, jak na wprowadzenie jednolitego pliku kontrolnego zareagowali księgowi zatrudnieni w firmach i rozliczający ich finanse. Zdaniem Magdaleny Sławińskiej-Rzemek to właśnie ta zmiana ma największy wpływ na pracę na tych stanowiskach.

Okazało się, że opinie są bardzo spolaryzowane: największa grupa pytanych, 44 proc., odpowiedziała, że ocenia zmiany zdecydowanie pozytywnie, ale już 35 proc. udzieliło dokładnie odwrotnej odpowiedzi. Po 8 proc. ankietowanych uznało, że wprowadzenie JPK jest dla nich neutralne oraz że ocenia je pozytywnie, ale ma pewne zastrzeżenia. Natomiast 5 proc. uznało, że skoro wprowadzono taki obowiązek, to trzeba się z niego wywiązać.