Z kolejnej edycji badania EMEA Digital Banking Maturity 2018 przeprowadzonego przez firmę Deloitte, największy wpływ na to, czy dany kraj jest na czele cyfrowego wyścigu ma presja ze strony klientów oraz konkurentów rynkowych. O tym, kto w przyszłości stanie na podium, zdecyduje odnalezienie się w świecie.

W Polsce przebadano 15 instytucji. W tym celu otwarto prawdziwe konta w badanych bankach, aby przeanalizować 826 funkcjonalności. Badanie zostało zakończone ankietą satysfakcji wśród ośmiu tysięcy klientów. Polska znajduje się wśród krajów, które można określić mianem cyfrowych liderów bankowości.

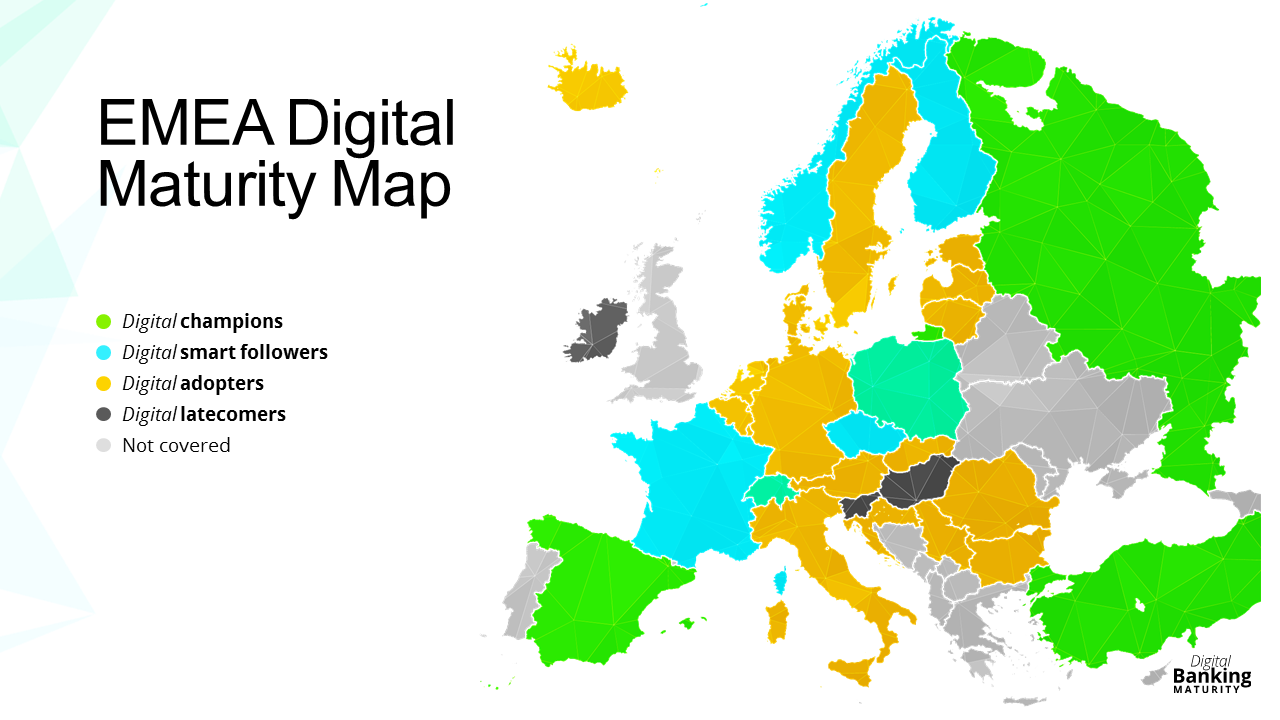

Badanie Deloitte EMEA Digital Banking Maturity 2018 zostało przeprowadzone w 238 bankach i 10 FinTechach oferujących usługi bankowe z 38 krajów Europy i Bliskiego Wschodu.

Cyfrowa koszulka lidera

Porównywane rynki podzielono na cztery grupy pod kątem bankowej dojrzałości cyfrowej. Pierwszą z nich tworzą tzw. cyfrowi liderzy, wśród których obok Rosji, Turcji, Szwajcarii, Hiszpanii znajduje się także Polska. Tuż za nimi znajduje się grupa pościgowa, gdzie znalazły się, m.in. Czechy i Norwegia. Do szerokiego peletonu zakwalifikowało się większość rynków Europy Zachodniej. W grupie cyfrowych maruderów znalazły się kraje Bliskiego Wschodu oraz Łotwa czy Irlandia.

– Wysoki odsetek osób korzystających z bankowości internetowej niekoniecznie oznacza, że banki dostarczają dojrzałe kanały cyfrowe. Kraje, gdzie dostęp do bankowości internetowej jest powszechny i szeroki, jak na przykład rynki skandynawskie, nie znalazły się wśród liderów. W tym wyścigu znacznie ważniejsza jest presja ze strony klientów oraz konkurentów. Stąd mocna pozycja krajów takich jak Polska, Rosja czy Turcja, gdzie banki w okresie transformacji ustrojowej zdecydowały się na znaczne inwestycje, aby nie zostać w tyle za konkurencją – mówi Daniel A. Majewski, Menedżer w dziale doradztwa strategicznego Deloitte.

Deloitte EMEA Digital Banking Maturity 2018

Polscy liderzy i maruderzy

Wśród piętnastu badanych polskich banków na miano cyfrowych liderów zasługują trzy: ING, mBank oraz Millenium (kolejność alfabetyczna). Spośród 248 przeanalizowanych instytucji znalazły się one w pierwszej dwudziestce zestawienia. Jednocześnie także trzy polskie instytucje zaliczyć należy do grupy maruderów. Ten, który wypadł najgorzej, sklasyfikowano dopiero na 242. miejscu.

– Na tej podstawie możemy powiedzieć, że Polska jest liderem cyfrowym, ale polskie banki są pod tym względem bardzo zróżnicowane – mówi Daniel A. Majewski.

Polskie banki osiągnęły lepsze wyniki od średniej w regionie Europy i Bliskiego Wschódu na wszystkich sześciu analizowanych etapach interakcji z klientem, tj. poszukiwaniu informacji o banku, otwieraniu konta, wdrażaniu klienta, codziennej bankowości, poszerzaniu relacji oraz zakończeniu relacji klienta z bankiem. Najsłabiej wypadają w dwóch obszarach: otwieraniu i zamykaniu konta.

Już nie tylko usługi bankowe

Jak pokazało badanie Deloitte, FinTechy rzucają wyzwanie tradycyjnej bankowości. Ich przewagą jest dobre wsparcie produktów bankowych oferowanych w kanałach mobilnych, ale problemem bywa ograniczona oferta. Pod tym względem przewagę wciąż utrzymują tradycyjne banki. Jednak jak pokazują przykłady rynkowe, współpraca z partnerami zewnętrznymi pozwala FinTechom rozszerzać portfolio produktów w szybkim tempie.

Zdecydowana większość przeanalizowanych funkcjonalności (84%) nie wychodzi poza cyfryzację tradycyjnych produktów bankowych.

Dyrektywa unijna PSD2 powoduje, że banki ułatwią dostęp do rachunków

i płatności swoich klientów, co będzie pierwszym krokiem na drodze do otwartej bankowości. W praktyce oznacza to, że usługi finansowe będą świadczone zarówno przez banki, jak i inne instytucje, tzw. strony trzecie (TPP).

– Banki, które koncentrują się tylko na tym kroku, próbują utrzymać status quo, czyli oferują klientom w kanałach cyfrowych usługi bankowe, które dawniej dostępne były w oddziałach. O tym, kto zostanie liderem w przyszłości, zdecyduje wyjście poza tradycyjną bankowość, czyli tzw. otwarta bankowość i usługi pozabankowe (beyond banking) – mówi Daniel A. Majewski.

Z kolei usługi pozabankowe wychodzą poza zakres tradycyjnej działalności banków. Mogą być one dowolnego rodzaju i dotyczyć bezpieczeństwa czy mobilności. W Polsce przykładem usług beyond banking jest m.in. możliwość złożenia za pośrednictwem banku wniosku w programie Rodzina 500+.

Deloitte EMEA Digital Banking Maturity 2018