Gospodarka o obiegu zamkniętym może okazać się jedną z najbardziej korzystnych rewolucji w branży chemicznej – twierdzi Julia Patorska, Lider zespołu ds. analiz ekonomicznych Sustainability Consulting Central Europe, Deloitte.

Cyfryzacja i gospodarka o obiegu zamkniętym to dwa czynniki, które spowodują w najbliższym czasie duże zmiany w branży chemicznej. Dotyczy to również polskich firm chemicznych, które w większym stopniu niż dotychczas powinny inwestować w innowacyjne rozwiązania.

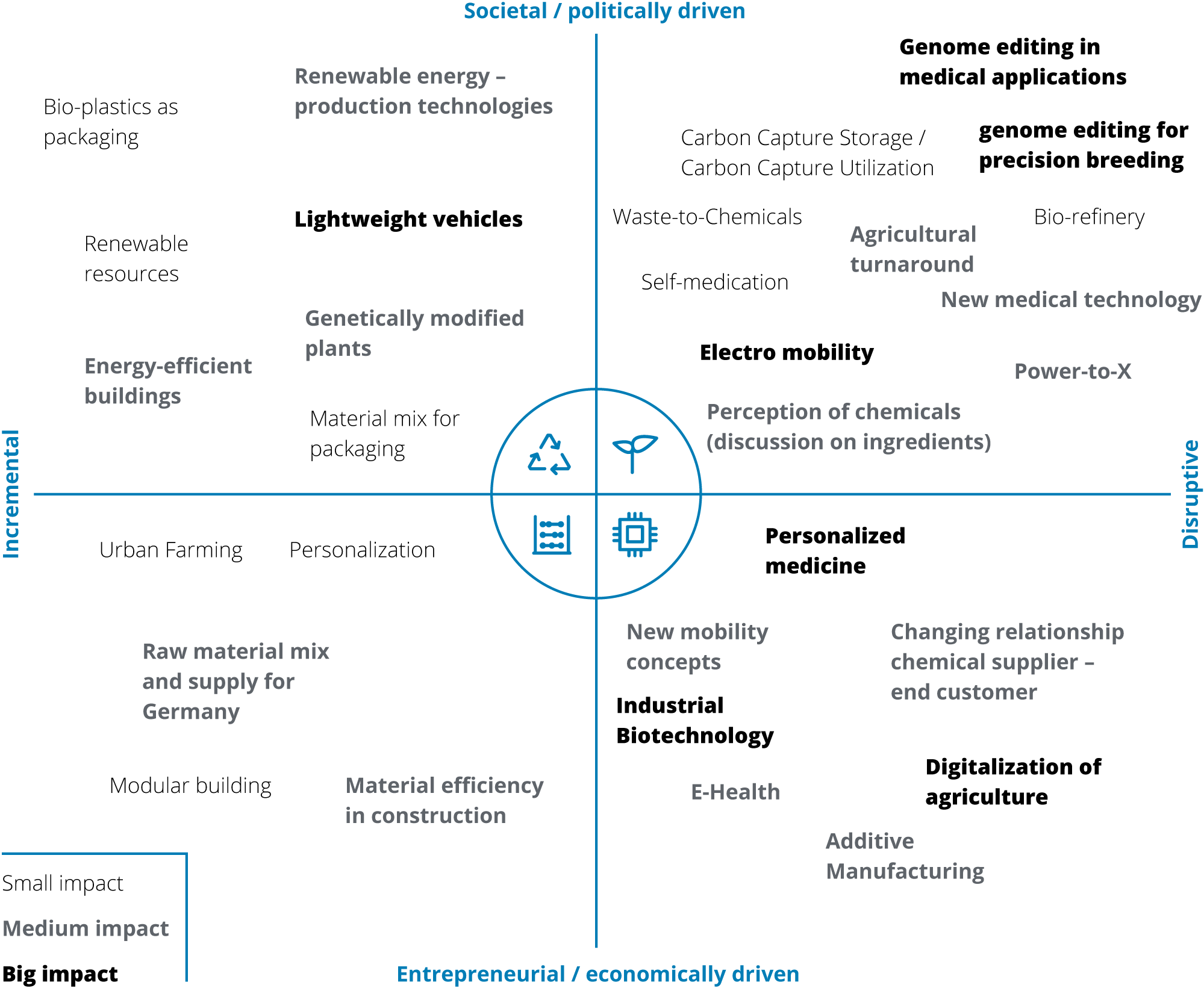

Zainspirowana badaniem przeprowadzonym przez naszych zachodnich sąsiadów, postanowiłam przyjrzeć się jak czwarta rewolucja przemysłowa (Industry 4.0) może wpływać na branżę chemiczną. Cyfryzacja, automatyzacja i zwrócenie się do zasobów odnawialnych i biodegradowalnych ma niewątpliwie także wpływ na zmiany, które w tej branży zachodzą, albo niebawem zajdą.

Wnioski z raportu Chemistry 4.0 Growth through innovation in a transforming world przygotowanego przez Deloitte i Niemieckie Stowarzyszenie Przemysłu Chemicznego (VCI) są jednoznaczne.

Cyfryzacja i gospodarka o obiegu zamkniętym to dwa czynniki, które spowodują duże zmiany w branży chemicznej w najbliższych dekadach. Te dwa zjawiska będą wzajemnie oddziaływać, co wpłynie na sposoby prowadzenia prac badawczo-rozwojowych, modele biznesowe i produkcyjne.

W konsekwencji, branża chemiczna będzie musiała sprostać nowym wyzwaniom, ale również zyska wcześniej nieistniejące możliwości. Wydaje się, bowiem, że kluczem do osiągnięcia sukcesu w zakresie gospodarki o obiegu zamkniętym, przejścia z linearnego podejścia wykorzystywania zasobów do procesów oszczędnych i maksymalizujących wartość zasobów i użytkowanych materiałów – są właśnie zmiany technologiczne w branży chemicznej. Ale bez możliwości generowania i zbierania ogromnej ilości danych, odpowiedniego przekształcania ich, przekazywania informacji na wielu poziomach, nie ma szans na wejście w kolejny etap zmian.

– Moim zdaniem podmioty z branży chemicznej w Polsce, które jako pierwsze dostrzegą możliwości dalszego rozwoju związane z potrzebami gospodarki o obiegu zamkniętym, będą mogły zdobyć trwałą przewagę konkurencyjną. Zmiany w całym łańcuchu wartości są nieuchronne, a rola branży będzie rosła. Wraz z rozwojem firm chemicznych, w dalszej kolejności będą zyskiwali klienci tych firm – mowi Julia Patorska, Lider zespołu ds. analiz ekonomicznych Sustainability Consulting Central Europe, Deloitte.

Branża chemiczna a gospodarka o obiegu zamkniętym

O istocie zmian, które muszą nastąpić, świadczy chociażby ogłoszona 16 stycznia b.r. przez Komisję Europejską strategia dla tworzyw sztucznych w gospodarce o obiegu zamkniętym (A European Strategy for Plastics in a Circular Economy). Z jednej strony zapotrzebowanie na wyroby z tworzyw sztucznych z każdym rokiem się zwiększa, bo mamy do czynienia z materiałem plastycznym, wygodnym i tanim. Jest on wykorzystywany powszechnie, a wielość zastosowań jest nieskończona.

Równocześnie coraz częściej zaczynamy postrzegać ten materiał, jako największe wyzwanie w zakresie zanieczyszczenia środowiska, który dodatkowo do produkcji wymaga zużywania zasobów nieodnawialnych. Recykling tworzyw sztucznych w Europie nie osiąga nawet 30%, a w Polsce jest to jeszcze mniej. Dlatego przy dalszym wzroście zapotrzebowania na produkty i opakowania z tworzyw sztucznych zarówno źródło pochodzenia tego materiału, jak i sposób wycofywania produktów z użycia i recykling muszą niewątpliwie się zmienić.

Modele biznesowe funkcjonujące w ramach gospodarki o obiegu zamkniętym muszą obejmować sieci partnerów z różnych sektorów, a digitalizacja pozwala usprawnić współpracę między nimi. Firmy, które chcą odnieść sukces w takim środowisku powinny wykazać się zarówno umiejętnościami technicznymi, jak i kontaktami sieciowymi. Spółki chemiczne, ze względu na doświadczenie związane z angażowaniem skomplikowanych procesów produkcyjnych, mogą odegrać kluczową rolę w ramach takich sieci.

Coraz bardziej zaawansowana digitalizacja

Według badania Deloitte i VCI, połowa małych i średnich firm chemicznych zamierza aktywnie inwestować w cyfryzację swoich procesów i działalności biznesowej. Duże znaczenie digitalizacji modeli biznesowych dla utrzymania się na rynku w przyszłości widzi branża chemiczna w Niemczech. Aż 30 proc. niemieckich MŚP osiąga już 5 proc. swoich przychodów dzięki cyfrowemu modelowi biznesowemu. Kolejne 40 proc. planuje wdrożyć go w najbliższych latach.

Praktyczne wykorzystanie wielkich zbiorów danych cyfrowych umożliwia intensyfikację innowacyjności. Zgodnie z tym, co piszą autorzy raportu Chemia 4.0 wyróżnić możemy trzy kategorie takiego wykorzystania: transparentność i procesy cyfrowe, modele operacyjne oparte na danych oraz modele cyfrowe. Przykładem prowadzonych prac rozwojowych w tej dziedzinie jest połączenie usług cyfrowych z produkcją chemiczną w digitalizacji rolnictwa, produkcji addytywnej (druk 3D) oraz w segmencie e-zdrowia sektora opieki zdrowotnej.

Sytuacja w Polsce

Branża chemiczna (bez petrochemii) w latach 2010-2016 rosła średniorocznie 5,7%. To więcej niż wzrost w przetwórstwie przemysłowym ogółem. Także w porównaniu do największych gospodarek europejskich nie musimy się tego wzrostu wstydzić. WIG-CHEMIA od września 2008 r. urósł 325%. Ale w rywalizacji z globalnymi graczami głównym zagrożeniem dla polskich firm jest ograniczony dostęp do surowców w konkurencyjnych cenach.

Wydaje się jednak, że inwestycje w innowacyjne rozwiązania mogą pomóc polskiej chemii wzmocnić jej pozycję na rynku. Odnoszę wrażenie, że rynek chemiczny w Polsce, a przynajmniej jego główni gracze, widzą istotne znaczenie i potrzebę takich działań. Niemniej, jest jeszcze sporo do zrobienia, a wydatki na badania i rozwój w naszym kraju wciąż są zdecydowanie mniejsze niż wydatki firm globalnych. Kolejnym elementem, który może pomagać osiągać przewagi jest współpraca z istniejącymi ośrodkami badawczymi. Znam pewien zaawansowany instytut naukowy z Łodzi, który realizując bardzo innowacyjne badania materiałowe, współpracuje z podmiotami spoza Polski, bo w naszym kraju nie mógł znaleźć nabywców swojej technologii. A wykorzystanie tej technologii na szeroką skalę w segmencie włókien chemicznych mogłoby istotnie ograniczyć konieczność wykorzystywania nieodnawialnych zasobów (głównie importowanej ropy naftowej) na rzecz przetwarzania pozostałości z produkcji rolnej.

http://branden.biz/index.php/2018/01/31/przemysl-4-0-wg-idc/

Zatem zmiany, które obserwowane są w Niemczech i innych bardziej rozwiniętych i uprzemysłowionych krajach, za chwilę na dużą skalę będą widoczne także w Polsce. Digitalizacja może pozwalać na rozwój i zwiększenie efektywności modeli biznesowych opartych na obiegu zamkniętym. Co więcej, innowacje mogą zyskać nowy cel. Zmiany będą wymuszane regulacjami na poziomie unijnym i krajowym, choć wydaje się, że większe korzyści osiągną ci, którzy będą krok przed wymogami legislacyjnymi.

Pomimo konieczności poniesienia kosztów, w długim czasie przejście na gospodarkę o obiegu zamkniętym okaże się bardzo dobrą inwestycją.

Równocześnie można nadal wykorzystywać jeszcze finansowanie grantowe. Źródła dotacji są zróżnicowane i obejmują m.in. program sektorowy INNOCHEM przeznaczony dla podmiotów z branży chemicznej, INNOMOTO, Innowacyjny Recykling czy INNOSTAL, w których zdefiniowano obszary badawcze spójne z działalnością sektora. Dodatkowo podmioty te mogą obniżyć kwotę odprowadzonych podatków, korzystając z ulgi podatkowej z tytułu prowadzonej działalności badawczo – rozwojowej, która z roku na roku staje się coraz atrakcyjniejsza i pozwala na zmniejszenie podstawy opodatkowania nawet o 200 proc. kosztów związanych z badaniami i rozwojem.

Julia Patorska, Lider zespołu ds. analiz ekonomicznych Sustainability Consulting Central Europe, Deloitte.

![]()