Polska jest jednym z globalnych liderów pod względem zaawansowania bankowości, dlatego współpraca banków i fintech-ów pozostanie punktowa, najczęściej przybierając formę rozwiązań white label.

Raport PwC: Banki i fintech-y: małżeństwo z rozsądku

1. Tylko co piąty bank w Polsce (co trzeci na świecie) kupuje usługi i produkty od fintech-ów.

2. Banki w Polsce nie oczekują od fintech-ów przełomowych rozwiązań, ale koncentrują się na poprawie operacji. Dlatego spodziewają się niższego, niż na świecie, zwrotu z inwestycji.

3. 35% polskich banków (17% globalnie) nie wie, czym jest blockchain i jakie może mieć znaczenie dla sektora. To szansa na zacieśnienie relacji banków z fintech-ami.

Blockchain to nadal temat nierozpoznany i nie jest on priorytetem dla banków. W tym roku, spośród polskich ankietowanych, aż 35% zadeklarowało, że nie zna opisywanej technologii zupełnie, 17% stwierdziło, że posiada bazową wiedzę na jej temat. Na świecie wartości te wyniosły odpowiednio 17% i 23%.

http://branden.biz/index.php/2017/01/19/fintech-nowy-sektor-uslug-finansowych/

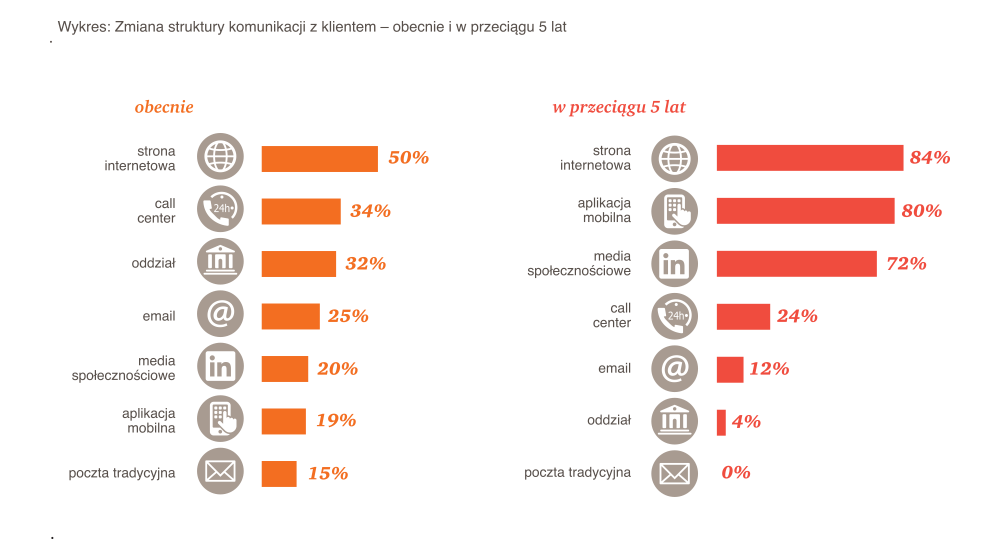

4. Fintech-y wspierają nieuchronną migrację klientów do kanałów mobilnych. Dla oddziałów kluczowe będą efektywna geolokalizacja i motywacja pracowników.

Sukces banków zależy od skupienia wszystkich produktów i procesów wokół potrzeb klienta i jego doświadczeń (ang. customer journey). Ankietowani w Polsce i na świecie wskazali, że największy wzrost odnotują kanały mobilne, przede wszystkim strony internetowe oraz aplikacje mobilne.

5. Bankowiec w banku już nie wystarcza – czyli najbardziej poszukiwane kompetencje w nowym ekosystemie bankowo-fintech-owym

Dynamiczne przekształcenia zachodzące w sektorze finansowym mają istotny wpływ na procesy personalne. Z mienia się model funkcjonowania organizacji oraz potrzeby w zakresie rekrutacji pracowników. Nowe technologie to zmiana kompetencji pracowników w wielu obszarach bankowości. Banki walczą o przyciągnięcie i zatrzymanie pracowników o specyficznych, nowych kompetencjach takich jak: analityka danych big data, realizacja działań w internecie czy robotyka.

6. Regulacje wpływają na rozwój fintech-ów. Przed nami historyczne otwarcie rynku dzięki dyrektywie PSD2

Dyrektywa PSD2 będzie kluczowym katalizatorem do dalszego otwarcia sektora bankowego na udział fintech-ów, które upatrują sukces swoich modeli biznesowych właśnie w nowych regulacjach. Jako taka nie zapewni rozwoju polskich fintech-ów, będzie jednak wspierała warunki do rozwoju rozwiązań fintech-owych.

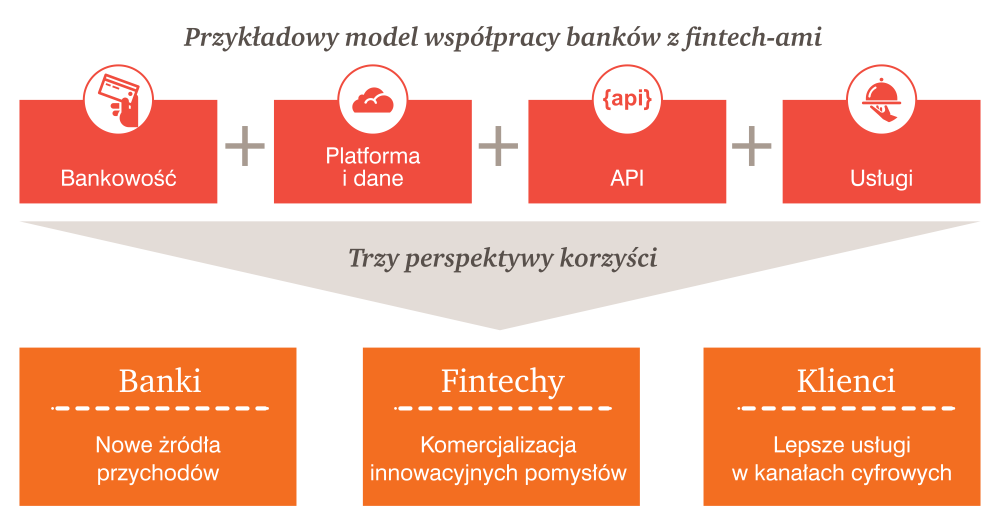

7. fintech to współpraca, a nie konkurencja

Banki nie powinny traktować fintech-ów jak zagrożenie, raczej jak akcelerator własnego rozwoju. Istnieje szeroki potencjał współpracy banków i fintech-ów w budowie wspólnych innowacyjnych rozwiązań digitalowych – skorzystać mogą na tym banki, fintech-y i, co ważne, klienci.

W raporcie wykorzystaliśmy wyniki badania PwC Global Fintech Survey 2017 (ang. Redrawing the lines: FinTech’s growing influence on Financial Services), w którym wzięło udział 1308 ankietowanych z 71 krajów. Respondentami byli przedstawiciele kadry kierowniczej banków i fintech-ów, a także pośredników płatności oraz spółek ubezpieczeniowych. Najliczniejszą grupę stanowili prezesi organizacji (21%) oraz dyrektorzy departamentów (15%).

W raporcie wykorzystaliśmy wyniki badania PwC Global Fintech Survey 2017 (ang. Redrawing the lines: FinTech’s growing influence on Financial Services), w którym wzięło udział 1308 ankietowanych z 71 krajów. Respondentami byli przedstawiciele kadry kierowniczej banków i fintech-ów, a także pośredników płatności oraz spółek ubezpieczeniowych. Najliczniejszą grupę stanowili prezesi organizacji (21%) oraz dyrektorzy departamentów (15%).

Raport PwC: Banki i fintech-y: małżeństwo z rozsądku

http://branden.biz/index.php/2016/12/10/polski-rynek-fintech-europejski-lider-w-bankowosci-oraz-platnosciach/